Les gens ont une double vision de la propriété de propriétés locatives. D’une part, être bailleur semble être un bon plan pour gagner beaucoup d’argent relativement facilement et de façon sécurisée, et en plus, vous êtes propriétaire de biens immobiliers. Et d’autre part, les gens craignent les risques associés, le temps à y consacrer, tomber sur de mauvais locataires mais aussi du fait qu’il peut y avoir plus de coûts que prévu et aussi d’autres risques importants.

Avoir un bien locatif est quelque chose que les gens ont à l’esprit

Beaucoup se disent, un jour j’achèterai ou ferai construire pour louer. Et puis arrive le jour, on l’on veut planifier sa retraite ou pour tout autre motif et l’on se dit « Nous pourrions acheter une ou deux propriétés locatives afin de gagner un revenu direct et de diversifier nos placements ».

Beaucoup se disent, un jour j’achèterai ou ferai construire pour louer. Et puis arrive le jour, on l’on veut planifier sa retraite ou pour tout autre motif et l’on se dit « Nous pourrions acheter une ou deux propriétés locatives afin de gagner un revenu direct et de diversifier nos placements ».

Nous avons fait pour vous une liste des aspects pour et des contre pour vous guider dans ce type de décision.

Les avantages de faire de l’immobilier locatif

Les avantages de posséder une propriété locative sont relativement peu nombreux, nous en avons listé quatre, mais ils sont importants. Pour dire les choses simplement, si tout s’aligne bien, vous pouvez dégager un rendement intéressant avec une propriété locative.

Le loyer est un revenu régulier

Le plus grand avantage d’être propriétaire d’une bien à louer est que les locataires vous procureront un revenu direct. Ces loyers mensuels peuvent à la fois financer un crédit si vous avez du un faire un ou alimenter directement votre épargne.

Si vous êtes propriétaire d’une maison que vous louez pour 800 € par mois, cette maison, lorsqu’elle sera occupée, génèrera 9 600€ brut par année dans vos comptes.

C’est difficile de contester un tel flux de revenus directs. Il ne vaut rien, cependant, que ce genre de chiffres soient optimistes et qu’il ne faut pas se contenter de s’attendre à de tels résultats. Par sécurité dans votre plan financier, comptez une vacances de l’ordre un mois par an ou par 18 mois, tout dépend de l’état de votre maison à louer ou du type de locataire.

Croissance de la valeur du revenu tiré des biens immobiliers

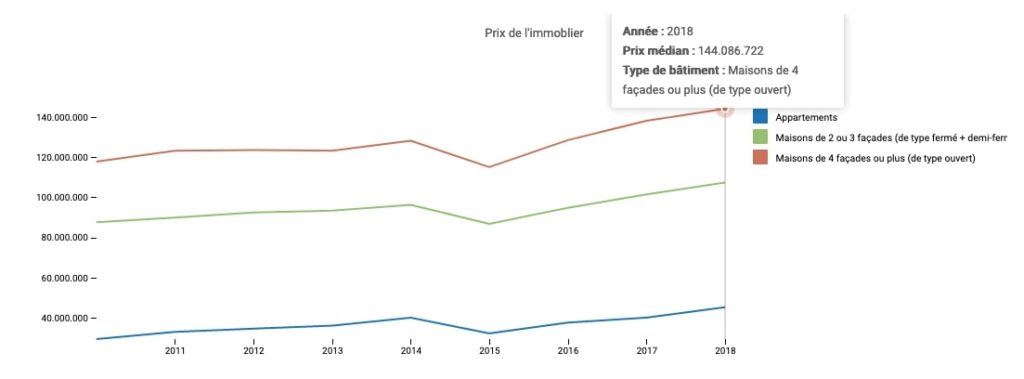

De plus, puisque vous êtes propriétaire, vous avez tout à gagner d’une augmentation de la valeur de la propriété au fil du temps en raison de l’évolution de la demande dans la région, même si la propriété ne subit pas de changements. Il est courant de réaliser des plus-value tant les prix de l’immobilier sont orientés à la hausse. Par exemple sur les 7 dernières années, le prix moyen des villas est passé de 117.677 € à 144.087 €.

Source : https://statbel.fgov.be

Cela va évidemment être une chose variable, car cela dépend fortement de la zone où se trouve votre propriété locative. Dans certaines régions, la valeur peut augmenter considérablement en quelques années, tandis que dans d’autres, elle peut augmenter plus raisonnablement. Idéalement, cette croissance en valeur suit au moins le rythme de l’inflation. Si vous vous trouvez dans une région au-dessus de la moyenne, votre rendement deviendra très important.

Vous pouvez augmenter la valeur de votre bien

L’autre facteur dont vous devez tenir compte, c’est que vous pouvez toujours ajouter de la valeur à la propriété à mesure que vous l’entretenez et l’améliorez. Faire des choses comme repeindre la maison, ajouter un nouveau revêtement, refaire l’intérieur, faire de l’aménagement paysager de base dans la cour et le jardin, etc ajoutera de la valeur à la maison sans coût financier important.

Non seulement cela vous permettra de facturer plus cher pour le loyer, mais cela augmentera aussi la valeur de la propriété si vous décidez de la vendre à l’avenir.

Si vous aimez les projets d’amélioration de l’habitat, cela devrait être un attrait majeur pour l’achat d’une propriété locative. Vous aurez l’occasion de l’aménager au moment de l’acquisition ainsi qu’entre les locataires, ce qui vous rapportera de très beaux dividendes.

Vous pouvez investir en ayant une partie du capital

Si vous avez de quoi payer les frais de notaire et/ou la TVA, selon que vous faites construire ou que vous achetez de l’ancien, plus 10 % du prix d’achat, vous devriez facilement avoir un crédit. Ce sont les loyers qui paieront le crédit et vous devriez encore en tirer un solde mensuel positif. A la fin de la durée du crédit, le loyer total devient du net.

Chaque remboursement de mensualité est en quelque sorte une épargne forcée que votre locataire constitue pour vous.

Les inconvénients de l’immobilier locatif

Toute pièce a son revers et il ne serait pas honnête de ne pas mentionner les aléas que peut subir un bailleur. Individuellement, ces désavantages sont relativement faibles, mais ils faut en tenir compte.

Concentration des actifs

L’un des inconvénients d’investir dans une propriété locative est que pour la plupart des gens, la possession d’une propriété locative constitue une concentration importante de leurs actifs.

Le problème de cette concentration, c’est le manque de diversification. Que vous le vouliez ou non, en étant propriétaire d’une propriété locative, vous vous liez au marché immobilier local d’une manière très étroite. Imaginer avoir acheté et qu’une usine vienne s’installer à proximité immédiate.

La concentration des actifs n’est pas une stratégie de placement judicieuse. Cependant, plus vous avez de richesse, moins cela devient un facteur de risque et plus la propriété d’une propriété devient un outil de diversification plutôt qu’un élément sur lequel vous êtes concentré.

Risque lié aux locataires

- Les locataires risquent toujours de ne pas payer leur loyer. Cela reste un minorité de cas mais quand cela vous arrive, c’est très contrariant et financièrement, cela peut représenter un coût qui rabote votre rendement annuel. Bien sûr, parfois, vous aurez un bon locataire qui paie son loyer à temps pendant des années et des années, mais ce n’est jamais une garantie.

- Certains locataires peuvent aussi causer plus de dégâts que d’autres. Bien sûr, vous aurez le dépôt de garantie, mais c’est quand même un coût et un risque.

- Il y a aussi le risque de ne pas avoir de locataire du tout, ce qui signifie que vous aurez des périodes de vacance du bien où la propriété ne génère aucun revenu de location.

Taxes et frais et assurance

Que le bien soit loué ou pas, vous devrez quand même payer les impôts fonciers, le coût de l’assurance sur la propriété et si c’est un immeuble collectif, le syndic de la propriété. Notez que pour les impôts, vous subissez une double imposition en Belgique puisque vous êtes imposé sur le revenu cadastral via le précompte immobilier et qu’en sus le revenu cadastral indexé majore vos revenus dans votre déclaration fiscale. Mais soyez rassuré, l’impôt sur l’immobilier locatif à des fins privée est relativement faible malgré tout en Belgique.

Il s’agit d’un coût assez stable que vous connaîtrez clairement à l’avance, mais cela reste un coût qui réduit vos profits. C’est particulièrement douloureux si vous n’avez pas quelqu’un qui occupe votre bien, car cela signifie que de tels coûts vont venir directement grever votre épargne. Mais cette situation est rare car la demande de biens à louer est forte un peu partout en Belgique.

Investissement personnel plus important que les autres placements

Dans la plupart des situations, vous allez devoir consacrer du temps à cette propriété locative :

- vous devrez à un moment ou un autre procéder à diverses réparations,

- vous devrez interagir avec les locataires,

- vous devrez rechercher de nouveaux locataires et faire visiter le bien,

- vous aurez un peu de travail administratif, comme l’enregistrement du bail, les états des lieux, …

Vous pouvez vous débarrasser de ce problème en engageant une société de gestion, mais ce faisant, vous rabotez le rendement de la location de cette propriété.

Conclusion

Vous connaissez les tenants et aboutissant de l’immobilier locatif. Cela reste une opportunité à saisir pour les raisons suivantes :

- régularité des revenus,

- faiblesse des taux, et donc faible rendement de l’épargne,

- faiblesse des taux et donc crédit immobilier à de très bonnes conditions,

- fiscalité faible en rapport aux revenus du travail.

{kind=link}

{kind=link}

{kind=link}