L’investissement immobilier a ceci d’unique que grâce à l’effet de levier du crédit, vous pouvez améliorer significativement le rendement sur capitaux investis d’un achat.

Il existe diverses possibilités de générer des richesses dans l’investissement immobilier. L’investissement immobilier consiste à prendre des décisions intelligentes et des risques stratégiques. L’une des décisions les plus intelligentes et l’un des risques les plus stratégiques que vous pouvez prendre s’appelle l’effet de levier.

Ce qu’est l’effet de levier ?

L’effet de levier consiste à recourir au crédit pour aider à financer un investissement immobilier locatif. Le moyen le plus courant d’exercer un effet de levier dans l’immobilier est de contracter un prêt hypothécaire. Avec un prêt hypothécaire, vous empruntez à la banque pour acheter votre maison.

Vous achetez un ou des biens locatifs dans l’espoir d’un rendement financier, vous devez donc structurer votre stratégie de levier de manière à maximiser ce rendement.

Afin de structurer votre stratégie d’effet de levier, vous devez connaître le fonctionnement de l’effet de levier et ce que cette stratégie peut offrir.

Exemple de fonctionnement de l’effet de levier

Supposons qu’un investisseur dispose de 200 000 € en cash. L’investisseur peut :

- Payer 200 000 € en cash pour un appartement en utilisant un levier à 0%.

- Acheter deux appartements, chacune avec un acompte de 100 000 €. Il emprunte donc 200 000 € pour 200 000 € de fonds propres investis.

- Acheter quatre appartements, chacune avec un acompte de 50 000 €. Il emprunte donc 150 000€ pour chaque appartement, ce qui fait 600 000 au total pour 200 000 € investis. Son levier est donc de 3.

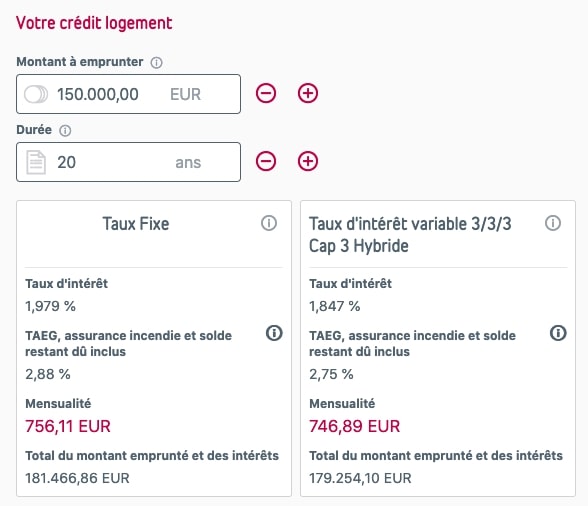

Sur 20 ans, chaque crédit couterait 756,11 euros de mensualité pour un taux fixe. Cela fait un remboursement mensuel total de 3.024,44 €.

Source : Belfius calcul réalisé le 2 janvier

Supposons que :

- Vous obteniez 900 € de loyer par bien. C’est le prix dans la région de Mons pour des appartements autour de 90 M2.

Source : immoweb

- Selon Logic-immo (https://www.logic-immo.be/fr/nouvelles-immo/prix-immobilier-mons-la-locomotive-du-neuf-33937.html) en 2019 le prix des appartements neufs oscillait entre 1 500 et 2 100 euros le M2. Nous sommes donc bien sur des appartements neufs autour de 100 M2.

Voici les autres hypothèses de calcul du rendement comme expliqué dans cet article :

- Taux de vacance du bien 2% (1 semaine/an)

- Taxe et assurance 1 000 €

- Autres charges 500 €

La première année, le solde de la location par appartement est de :

[(900 x 12) x (1 – 2%)] – 1 500 – (756,11 x 12 ) =

(10 800 x 0,98) – 1 500 – 9 073,32 =

10 584 – 10 573,32 = 10,68 €

Cela signifie que pendant les premières années de vos crédits, ce sont les locataires qui vont payer vos crédits.

Mais le temps va jouer en votre faveur :

L’inflation, même si elle est faible actuellement, il y en a un peu : 0,74% en 2020. Avec la reprise quand la crise du Covid sera derrière nous, elle devrait redevenir au niveau visé par la BCE, c’est-à-dire autour des 1,5 à 2%. Vos mensualités étant fixes, elle n’augmenteront pas tandis que vos loyers seront indexés !.

Voilà ce que deviendrait le calcul après 5 ans et 10 ans avec une indexation des loyers et des charges hors crédits de 1,5%.

5 ans

- Loyer : (900 x 1,015)5 = 900 x 1,077 = 969,56 €

- Taxe et assurance 1 000 € = 1 077,28 €

- Autres charges 500 € = 538,64 €

La cinquième année, le solde de la location par appartement est de :

[(969,56 x 12) x (1 – 2%)] – 1 615,92 – (756,11 x 12 ) =

(11 634,72 x 0,98) – 1 615,92 – 9 073,32 =

11 402,03 – 10 689,24 = 712,79 €

Cela signifie que chaque appartement vous rapporte 712,79 par an. Vos locataires paient vos crédits mais en plus vous avez un solde positif de 2 851,16 €

10 ans

- Loyer : (900 x 1,015)10 = 900 x 1,16 = 1 044,49 €

- Taxe et assurance 1 000 € = 1 160,54 €

- Autres charges 500 € = 580,27 €

La dixième année, le solde de la location par appartement est de :

[(1 044,49 x 12) x (1 – 2%)] – 1 740,81 – (756,11 x 12 ) =

(12 533,88 x 0,98) – 1 740,81 – 9 073,32 =

12 283,20 – 10 814,13 = 1 469,07 €

Cela signifie que chaque appartement vous rapporte 1 469,07 par an. Vos locataires paient vos crédits mais en plus vous avez un solde positif de 5 876,28 €

Le second avantage du temps, l’augmentation des prix de l’immobilier. Selon le site wallon des statistiques, le prix médian des appartements a cru de 28,7% depuis 2010. Cela fait près de 2,5% par an.

Au bout des 10 ans, chaque appartement a donc vu sa valeur bien augmenter.

Au bout de 20 ans vous aurez donc un patrimoine de 4 appartements. Chacun de ceux-ci vous rapportera par an :

Au bout de 20 ans vous aurez donc un patrimoine de 4 appartements. Chacun de ceux-ci vous rapportera par an :

- Loyer : (900 x 1,015)20 = 900 x 1,34686 = 1 212,17 €

- Taxe et assurance 1 000 € = 1 368,86 €

- Autres charges 500 € = 673,42,27 €

La vingt-et-unième année, le solde de la location par appartement est de:

[(1 212,17 x 12) x (1 – 2%)] – 2 020,28 =

(14 546,04 x 0,98) – 2 020,28 =

14 255,12 – 2 020,28 = 12 234,84 €

Par an, vos 4 appartements vous rapporteront donc près de 50 000 €, 48 939,36 pour être exact soit plus de 4 000 € / mois !

Les avantages à recourir à l’effet de levier

Il y a deux principaux avantages à tirer de l’effet de levier que vous devez connaître :

Retour sur investissement (ROI)

L’avantage le plus évident de l’effet de levier est que vous ne payez pas de votre poche. Cela est particulièrement utile si vous n’avez pas beaucoup d’argent à investir mais que vous souhaitez néanmoins vous lancer dans l’immobilier. Vous pouvez reprendre les chiffres ci-dessus mais avec un investissement de 40.000 € pour l’achat d’un seul appartement.

Un bien immobilier à effet de levier dépend de votre investissement initial, de vos paiements mensuels et de votre trésorerie. Dans certains cas, un investissement immobilier à effet de levier peut vous donner un rendement négatif alors qu’un investissement tout en argent liquide vous donne un rendement positif.

Ce qui compte, c’est que vous soyez en mesure d’évaluer votre investissement.

Compensation de l’inoccupation

Si vous investissez dans un seul bien et que vos locataires déménagent, vous devez couvrir vous-même les frais d’inoccupation. Si les locataires d’un appartement déménagent mais que vous en possédez quatre, vous perdez temporairement 25 % de vos rentrées et pas 100%. C’est pour cela que le taux de vacance de 2% a été pris comme hypothèse.

L’effet de levier implique de connaître les risques potentiels qui doivent être contrôlés

- Le risque de ne pas pouvoir couvrir les paiements hypothécaires de leur propriété et d’être saisis. C’est pourquoi il est important de disposer d’un pécule. Avoir de l’argent de côté peut vous épargner une tonne de chagrin.

- Le fait d’avoir plus d’un bien peut également aider à compenser les dépenses d’un autre bien.

- Si vous aviez initialement 250 000€ de liquidités à investir, vous seriez bien avisé de mettre une partie de cet argent de côté pour ce seul scénario d’urgence.

- Techniquement, la banque peut prendre vos biens, mais légalement, elle ne peut le faire que si vous n’effectuez pas les paiements convenus dans votre contrat. Si vous effectuez vos paiements, la banque ne peut rien faire à votre propriété et vous êtes légalement en contrôle.

- Une hausse des taux d’intérêt : Ce n’est un danger que pour les prêts à taux révisable. Les prêts à taux fixe doivent toujours être utilisés pour cette raison précise.

- Le risque d’être surendetté et de ne pas pouvoir gérer ses investissements. Ce n’est pas parce que l’effet de levier présente des avantages qu’il doit être fait sans aucune considération. Vous devez prendre toutes vos décisions financières avec intelligence, et cela ne fait pas exception. Être irresponsable, c’est justement cela : être irresponsable. Si vous n’avez pas de plan pour soutenir vos investissements ou si vous ne savez pas ce que vous faites, mieux vaut ne pas investir.

Connaître votre profil d’investisseur

En fin de compte, vous devez vous sentir à l’aise dans les investissements que vous faites avec votre argent. Même si les chiffres sont prometteurs, certaines personnes ne pourront jamais dormir en sachant qu’elles ont des prêts sur leurs propriétés. Et aucun investissement, aussi important soit-il, ne vaut le stress financier et la perte de votre tranquillité d’esprit.

Avec une planification de base et responsable de la part de l’investisseur, l’effet de levier pourrait bien être la meilleure décision immobilière que vous ayez jamais prise.

Ces hypothèses ne sont en aucun cas une garantie du rendement d’un investissement futur. Elles sont basées sur l’évolution passée des prix de l’immobilier et de l’inflation.

{kind=link}

{kind=link}

{kind=link}